top of page

諭儒 地政士事務所

我們堅信,繼承與節稅需要規劃

房地合一稅

自民國105.1.1施行之後影響房地交易所得課稅方式,本事務所在房地合一稅申報及節稅規畫上有累積充分的經驗,且在重購退稅上也有很多成功案例,相信可以提供給客戶滿意的服務。

房地合一稅意義

房地合一實價課稅是係指房屋及土地以合併後的實價總額,扣除實際取得成本後,按實際獲利課徵交易所得稅。

繼承後出售,房地成本會被低估最高可達45%交易稅,家族傳承面臨挑戰

民國105年房地合一稅新制上路後,由於新制是以不動產持有期間長短適用所得稅率,加上取得成本是以不動產繼承時的公告土地現值或房屋評定現值計算取得成本,若加上因持有期間較短,需適用較高稅率如45%,因而導致需繳納高額的房地合一稅,因此如何做好稅前規劃是目前在節稅上重要一環。

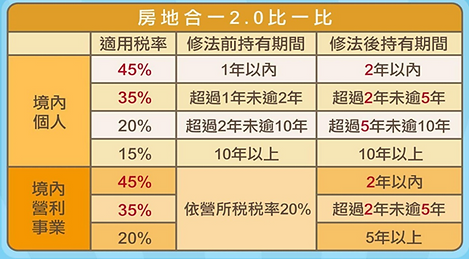

稅率(圖片參考:中區國稅局)(適用110.7.1後出售房地案件)

重購退稅運用時機

條件

個人換屋無論是「先賣後買」或是「先買後賣」,若符合以下條件:

-

出售舊屋與重購新屋的移轉登記時間在2年內。

-

個人或其配偶、未成年子女應於該出售及重購之房屋辦竣戶籍登記並居住。

-

該出售及重購之房屋無出租、供營業或執行業務使用。

-

另為避免投機行為,落實保障自住權利,重購之房地若於5年內改作其他用途或再行移轉,國稅局將追繳原扣抵或退還稅額。

計算式如下:

-

重購價額/出售價額=A,且A≧1

應退還稅額=出售房地已繳納稅額

-

重購價額/出售價額=A,且A<1

應退還稅額=出售房地已繳納稅額 × A

bottom of page